Und jetzt?

Die Umsetzung des Gesetzes ist für den 1. Januar 2028 geplant. Das Dossier wird weiterhin von constructionvalais verfolgt, um zu versuchen, die Auswirkungen dieser Entscheidung auf unsere Unternehmen abzumildern.

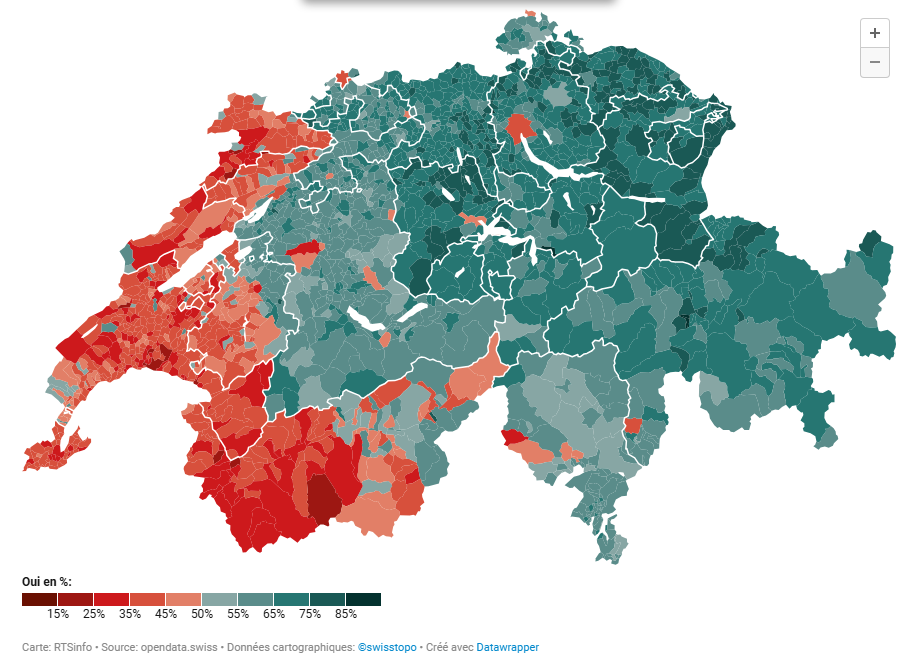

Das Volk hat entschieden – Es ist ein Ja zur Abschaffung des Eigenmietwerts

Abgesehen vom Wallis haben sich die Bergkantone weitgehend für die Reform der Zweitwohnungsbesteuerung und die Abschaffung des Eigenmietwerts ausgesprochen. Ob- und Nidwalden, Graubünden, Uri oder das Tessin unterstützen den Systemwechsel entgegen der Meinung der Regierungskonferenz der Alpenkantone.

Wie erwartet zeichnete sich auf der Schweizer Landkarte ein deutlicher Röstigraben ab. Die Westschweizer Kantone lehnen die Vorlage sehr deutlich ab, mit Ausnahme des zweisprachigen Freiburg, das die Vorlage nur mit einem Lippenbekenntnis ablehnt. Umgekehrt nehmen alle deutschsprachigen Kantone mit Ausnahme von Basel-Stadt die Vorlage an. Zürich unterstützt die Reform mit über 60%. In mehreren Kantonen, darunter Aargau und Luzern, liegt die Zustimmung sogar bei 70%, in den beiden Appenzell und in Glarus sogar darüber.

Geschichte

Am 28. September sind die Schweizer Wählerinnen und Wähler dazu aufgerufen, über den Bundesbeschluss über die kantonale Immobiliensteuer auf Zweitwohnungen – auch „Realsteuer“ genannt – abzustimmen. Diese Vorlage beinhaltet die Abschaffung des Eigenmietwerts sowie der Steuerabzüge für Renovierungsausgaben.

Eine breite Allianz von Wirtschaftsakteuren lehnt diesen Vorschlag entschieden ab. Denn die Annahme dieses radikalen Systemwechsels könnte den Renovierungen einen Strich durch die Rechnung machen. Dies würde die Geschäftstätigkeit der Unternehmen beeinträchtigen und die Mittelschicht belasten. Nur ein NEIN zur geplanten Abschaffung des Eigenmietwerts kann einen Stopp der notwendigen Renovierungen verhindern und die damit verbundenen Nachteile abwenden. Nachfolgend finden Sie einige Schlüsselelemente des Argumentariums :

Allgemeine Aspekte

Was ursprünglich eine interessante Idee war – die Abschaffung der Eigenmietwertbesteuerung für ansässige Eigentümer – ist zu einem Projekt geworden, das sich gegen die kleinen Eigentümer und Handwerker in unserem Kanton wendet. Die Gegenleistungen, die im Zusammenhang mit der Abschaffung der Steuer ausgehandelt wurden, sind in der Tat so, dass die Auswirkungen dieser Abschaffung sowohl für die Eigentümer als auch für die Unternehmen des Baugewerbes negativ wären.

Die negativen Auswirkungen sind zahlreich. Bei Annahme der Vorlage wäre eine fast vollständige Streichung der Steuerabzüge für Unterhaltsarbeiten, für energiesparende und umweltschonende Investitionen sowie für Abbruchkosten für einen Ersatzbau zu beklagen. Darüber hinaus würde auch der Abzug von Hypothekarschuldzinsen erheblichen zusätzlichen Einschränkungen unterliegen. Man kann sich leicht die direkten Folgen dieser Verschlechterungen vorstellen, wie z.B. einen deutlichen Rückgang der Investitionen, eine Zunahme der nicht angemeldeten Arbeiten (Schwarzarbeit) und eine Verschlechterung der Qualität des Walliser Immobilienbestands.

Kleinere Eigentümer mit Hypothekarschulden (deren Zinsen sie nicht mehr abziehen könnten) und mit Immobilien mit angemessenen Mietwerten – was die grosse Mehrheit der Eigentümer im Wallis darstellt – wären klar benachteiligt. Nicht zu vergessen sind auch die Mieter, die ebenfalls benachteiligt würden, da die Eigentümer keinen Anreiz mehr hätten, ihre Mietobjekte instand zu halten, da sie wüssten, dass diese Arbeiten nicht mehr steuerlich abgesetzt werden könnten.

Auswirkungen auf die Wirtschaft

Wie bereits erwähnt, würden die Steuerabzüge für Instandhaltungsarbeiten, energiesparende und umweltschonende Investitionen sowie Abrisskosten für einen Ersatzbau erheblich eingeschränkt. Man kann sich leicht vorstellen, dass die Eigentümer noch weniger Anreize hätten, Arbeiten durchzuführen und ihr Eigentum instand zu halten. Die Folge wäre ein allgemeiner, fortschreitender und unausweichlicher Verfall des baulichen Erbes in der Schweiz (dessen Qualität heute weithin anerkannt ist) sowie ein erheblicher Rückgang der Bautätigkeit und der Renovierungsarbeiten, mit all den Folgen, die man sich für einen Sektor vorstellen kann, der einen erheblichen Teil des nationalen und kantonalen BIP ausmacht. Darüber hinaus – da es nicht mehr möglich wäre, diese Arbeiten abzusetzen – ist auch ein ungesunder Anstieg der nicht angemeldeten Arbeit (Schwarzarbeit) zu befürchten, mit Hausbesitzern, die versucht wären, bei der Mehrwertsteuer, den Mindestlöhnen, den Sozialversicherungen usw. zu sparen.

Darüber hinaus läuft diese Abstimmung völlig gegen die gewaltigen energiepolitischen Herausforderungen, denen wir uns heute stellen müssen! Zu einem Zeitpunkt, an dem wir die dringende Frage der Energiewende angehen müssen – insbesondere durch die Renovierung unserer Bausubstanz – wäre es absurd, diese Anreize zu streichen. Wir müssen die Altbauten, bei denen dies möglich ist, energetisch sanieren und energetisch schlechte Gebäude (die nicht renoviert werden können) durch moderne Gebäude ersetzen, die den aktuellen Standards entsprechen. Alles, was nicht in diese Richtung geht, läuft den Herausforderungen unserer Zeit zuwider.

Auswirkungen auf die öffentlichen Finanzen

Diese scheinbar harmlose Abstimmung wird erhebliche fiskalische Auswirkungen haben, die sich kaum seriös messen lassen. Die Abschaffung der Besteuerung des Eigenmietwerts würde für Gemeinden, Kantone und den Bund erhebliche Steuerausfälle bedeuten. Umgekehrt würden die öffentlichen Finanzen von der Abschaffung der Steuerabzüge für Unterhaltsarbeiten, für energiesparende Investitionen sowie für Abbruchkosten zwecks Ersatzbau profitieren, ebenso wie von der starken Einschränkung des Schuldzinsabzugs. Noch schwerer zu ermessen sind die kaskadenartigen Auswirkungen auf den Bau- und Renovierungssektor, sei es in Bezug auf die Beschäftigung, das Geschäftsvolumen, den unlauteren Wettbewerb … und die damit verbundenen Steuereinnahmen! Schliesslich – da wir uns formell zu diesem Gegenstand äussern werden – gibt es noch die Einführung einer neuen Bestimmung in die Verfassung, die es den Kantonen und Gemeinden erlauben würde, eine spezielle Immobiliensteuer auf vorwiegend persönlich genutzte Zweitwohnungen zu erheben, über die heute noch nicht viel bekannt ist, die aber für einen Tourismuskanton wie das Wallis nichts Gutes verheisst. Wiederum hinterlässt all dies den unangenehmen Eindruck eines großen Sprungs ins Ungewisse.