Et maintenant ?

La mise en application de la loi est planifiée pour le 1er janvier 2028. Le dossier demeure suivi par constructionvalais pour tenter d’atténuer les effets de cette décision sur nos entreprises.

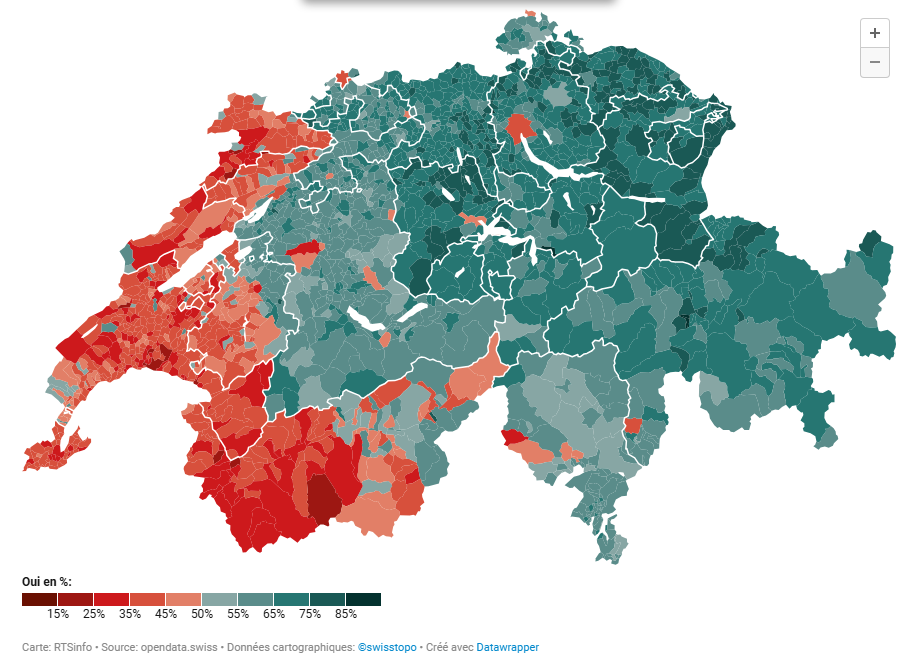

Le peuple s’est prononcé – C’est Oui à l’abolition de la valeur locative

Hormis le Valais, les cantons de montagne se sont montrés largement favorables à la réforme de la fiscalité sur les résidences secondaires et l’abolition de la valeur locative. Obwald et Nidwald, les Grisons, Uri ou encore le Tessin soutiennent le changement de système, contre l’avis de la Conférence gouvernementale des cantons alpins.

Comme prévu, un Röstigraben net s’est dessiné sur la carte de Suisse. Les cantons romands refusent très nettement le projet, à l’exception de Fribourg, bilingue, qui ne le refuse que du bout des lèvres. À l’inverse, tous les cantons alémaniques acceptent le projet à l’exception de Bâle-Ville. Zurich soutient la réforme à plus de 60%. Le score approche même 70% dans plusieurs cantons, dont l’Argovie ou Lucerne, et le dépasse même dans les deux Appenzell ou à Glaris.

Historique

Le 28 septembre prochain, les électrices et électeurs suisses ont été appelés à se prononcer sur l’arrêté fédéral relatif à l’impôt immobilier cantonal sur les résidences secondaires – également appelé « impôt réel ». Ce projet implique la suppression de la valeur locative ainsi que des déductions fiscales sur les dépenses de rénovation.

Une large alliance d’acteurs économiques s’oppose fermement à cette proposition. En effet, l’adoption de ce changement radical de système pourrait mettre un coup d’arrêt aux rénovations. Cela porterait atteinte à l’activité des entreprises et accablerait les classes moyennes. Seul un NON au projet de suppression de la valeur locative peut empêcher un arrêt des rénovations nécessaires et éviter les préjudices associés. Vous trouverez ci-après quelques éléments clés de l’argumentaire :

Aspects généraux

Ce qui était initialement une idée intéressante – la suppression de l’imposition de la valeur locative pour les propriétaires résidents – est devenu un projet qui se retourne contre les petits propriétaires et les artisans de notre canton. Les contreparties négociées en lien avec la suppression de l’impôt sont en effet telles que les effets de cette suppression seraient néfastes pour les propriétaires et pour les entreprises du monde de la construction.

Les effets négatifs sont nombreux. En cas d’acceptation de l’objet, il faudrait déplorer une suppression quasi-totale des déductions fiscales pour les travaux d’entretien, pour les investissements destinés à économiser l’énergie et à ménager l’environnement ainsi que pour les frais de démolition en vue d’une construction de remplacement. En outre, la déduction des intérêts hypothécaires passifs serait aussi soumise à d’importantes restrictions supplémentaires. On imagine aisément les conséquences directes de ces péjorations, comme par exemple une baisse notoire des investissements, une augmentation des travaux non déclarés (travail au noir) et une dégradation de la qualité du parc immobilier valaisan.

Les plus petits propriétaires qui ont des dettes hypothécaires (dont ils ne pourraient plus déduire les intérêts) et qui possèdent des biens aux valeurs locatives raisonnables – ce qui représente la grande majorité des propriétaires en Valais – seraient clairement désavantagés. N’oublions pas non plus les locataires, qui seraient eux aussi lésés, puisque les propriétaires ne seraient plus incités à entretenir leurs biens loués, sachant que ces travaux ne pourraient plus être déduits fiscalement.

Impact sur l’économie

Comme indiqué plus haut, les déductions fiscales pour les travaux d’entretien, pour les investissements destinés à économiser l’énergie et à ménager l’environnement ainsi que pour les frais de démolition en vue d’une construction de remplacement seraient considérablement limitées. On imagine aisément que les propriétaires seraient encore moins incités à entreprendre des travaux et à entretenir leurs biens. Il en résulterait une dégradation générale, progressive et inéluctable du patrimoine bâti en Suisse (dont la qualité est aujourd’hui largement reconnue), ainsi qu’une baisse d’activité importante pour le secteur de la construction et de la rénovation, avec toutes les conséquences que l’on peut imaginer pour un secteur qui représente une part importante du PIB national et cantonal. En outre – puisqu’il ne serait plus possible de déduire ces travaux – on peut également craindre une augmentation malsaine du travail non déclaré (travail au noir), avec des propriétaires qui seraient tentés d’économiser sur la TVA, sur les salaires minimaux, sur les assurances sociales, etc.

De plus, cette votation va complètement à contre-courant des défis énergétiques de taille que nous devons aujourd’hui relever ! A l’heure où il nous faut empoigner la question urgente de la transition énergétique – notamment en rénovant notre patrimoine bâti – il serait absurde de supprimer ces incitations. Nous devons assainir énergétiquement les constructions anciennes qui peuvent l’être et remplacer les passoires énergétiques (qu’il n’est pas possible de rénover) par des bâtiments modernes, répondant aux normes actuelles. Tout ce qui ne va pas dans ce sens va à rebours des défis de notre temps.

Conséquences sur les finances publiques

D’apparence anodine, cette votation aura des conséquences fiscales importantes, qu’il est difficile de mesurer sérieusement. La suppression de l’imposition de la valeur locative représenterait des pertes fiscales considérables pour les communes, les cantons et la Confédération. A l’inverse, les finances publiques bénéficieraient de la suppression des déductions fiscales pour les travaux d’entretien, pour les investissements destinés à économiser l’énergie ainsi que pour les frais de démolition en vue d’une construction de remplacement, de même que de la grande limitation de la déduction des intérêts passifs. Ce que l’on peine encore plus à mesurer, ce sont les conséquences en cascade pour le secteur de la construction et de la rénovation, que ce soit en termes d’emploi, de volume d’activité, de concurrence déloyale… et de revenus fiscaux qui y sont eux aussi liés ! Enfin – puisque c’est sur cet objet que nous nous prononcerons formellement – il y a encore l’introduction d’une nouvelle disposition dans la Constitution, qui permettrait aux cantons et aux communes de prélever un impôt immobilier spécial sur les résidences secondaires essentiellement à usage personnel, dont on ne sait pas grand-chose aujourd’hui, mais qui n’augure rien de bon pour un canton touristique comme le Valais. Encore une fois, tout cela laisse une désagréable impression de grand saut dans l’inconnu.